Witajcie 😊

Do tego momentu omówiliśmy 6 etapów rachunku kosztów:

- Identyfikacja kosztów.

- Pomiar i wycena kosztów.

- Klasyfikacja kosztów.

- Ewidencja kosztów.

- Rozliczenie kosztów.

- Kalkulacja kosztów.

Dzisiejszym tematów jest analiza kosztów. Jest to część analizy całego przedsiębiorstwa. Koszty stanowią jeden z najważniejszych czynników, które wpływają na wynik finansowy jednostki. Informacje, które dostarcza analiza kosztów są istotne nie tylko dla samego przedsiębiorstwa w kwestiach decyzyjnych, ale także dla interesariuszy z zewnątrz (np. kontrahenci). Głównym celem analizy kosztów jest dostarczenie kierownictwu przedsiębiorstwa szczegółowych informacji dotyczących ponoszonych kosztów. Co mówią koszty? Mówią o jakości i wydajności pracy w jednostce.

Zadania analizy kosztów

Do najważniejszych zadań analizy kosztów należy:

- Ocena efektywności gospodarowania w przedsiębiorstwie (porównuje się poniesiony koszty z efektami)

- Kontrola ponoszonych kosztów w przedsiębiorstwie,

- Stworzenie podstaw do budżetowania kosztów (na podstawie bieżących ponoszonych kosztów możemy stworzyć plan kosztów na przyszłe okresy)

- Dostarczenie odpowiednich niezbędnych informacji do podejmowania decyzji zgodnie z zasadą racjonalnego gospodarowania.

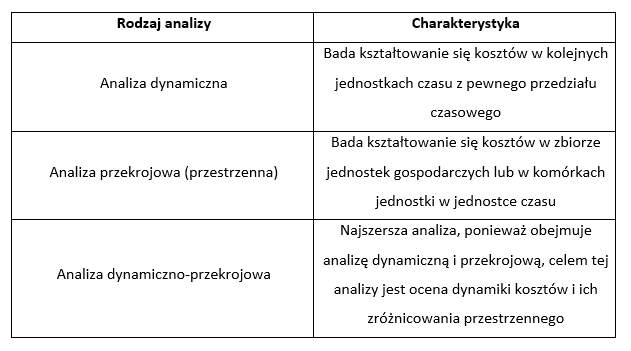

Rodzaje analizy kosztów

Inny podział analizy kosztów ze względu na kryterium szczegółowości badań:

- ogólna analiza kosztów oparta jest przede wszystkim na danych liczbowych zawartych w sprawozdaniach finansowych,

- analiza szczegółowa wykorzystuje, oprócz danych ujętych w ewidencji księgowej i sprawozdawczości, także materiały pozaewidencyjne, dokumenty źródłowe, dane dotyczące norm zużycia, normy pracochłonności, budżety.

Wynik finansowy a analiza kosztów

O kosztach pisałam już dużo (1/2/3/4), ponieważ jest to temat skomplikowany ze względu na różne działalności gospodarcze oraz sposób ewidencji kosztów. Także w aspekcie analizy kosztów musimy uwzględnić jej podział ze względu na koszty rodzajowe (4) i koszty według miejsc powstawania (5). Tabela poniżej pokazuje najważniejsze cele analizy kosztów w zależności od wariantu ewidencji kosztów.

Kosztowa efektywność działalności

Efektywność działalności (efektywność gospodarowania) to uzyskiwanie określonych korzyści ekonomicznych dzięki ponoszonym kosztom. Miarą efektywności działalności jest poniższy wzór:

Wartość tego wskaźnika informuje nas o tym, ile jednostek osiągniętych efektów przypada na jednostkę poniesionych nakładów.

Wskaźników efektywności działalności jest bardzo wiele i zależą one od charakteru prowadzonej działalności. Należy jednak pamiętać, aby te mierniki efektywności kosztowej opisywały poziom kosztów różnych obiektów kosztowych. Takimi obiektami są:

- produkty lub usługi,

- jednostki organizacyjne przedsiębiorstwa,

- etapy procesu produkcyjnego,

- klienci,

- regiony działalności przedsiębiorstwa.

Obszary analizy kosztów

Wyróżniamy:

- analizę dynamiki kosztów

- analizę struktury kosztów

- wskaźnikową analizę kosztów

- przyczynową analizę kosztów

- analizę zależności kosztów od wielkości produkcji (analizę kosztów zmiennych)

- ekonometryczną analizę kosztów.

I na tym dzisiaj zakończę. Wyżej wymienione obszary analizy będą kolejnymi tematami na blogu. Do usłyszenia w piątek! 😊