Cześć! 🙂

Dzisiaj kontynuujemy temat rozpoczęty w piątek (link: VAT-R). Wszelkie informacje powinniśmy na bieżąco aktualizować. Ok, ale jakie są to informacje i jak wypełnić tą deklarację?

Dane wykazywane w VAT-R

Jest ich sporo, więc może w pierwszej kolejności je wypiszę:

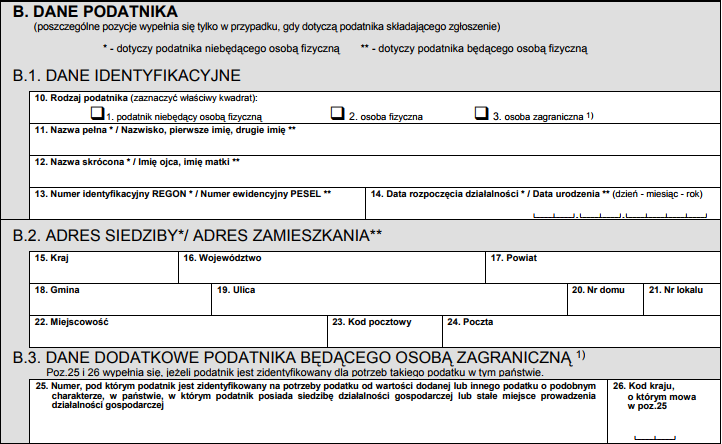

- dane identyfikacyjne: nazwa, rodzaj podatnika, REGON/PESEL (PESEL- osoby fizyczne), data rozpoczęcia działalności lub data urodzenia (data urodzenia- osoby fizyczne)

- adres siedziby/ zamieszkania

- charakterystyka podatnika, tzn. czy spełnia wymagania małego podatnika, jakie deklaracje będzie składał, czy spełnia szczególne procedury (o tym później)

- rodzaj składanych deklaracji (VAT-7, VAT-7K, VAT-7D, VAT-8, VAT-12)

- czy podatnik będzie dokonywał transakcji wewnątrzwspólnotowych

- oświadczenie, czyli podpis, data wypełnienia, telefon

Jeżeli chodzi o dwa pierwsze punkty to nie ma z tym problemu. Wystarczy wpisać nasze dane (w przypadku osoby fizycznej) lub dane spółki i miejsce prowadzenia działalności gospodarczej.

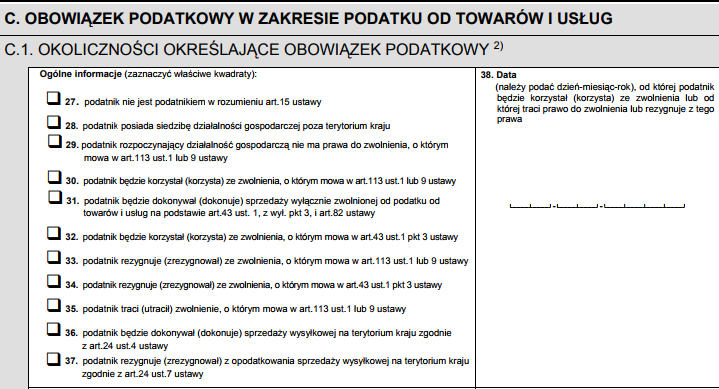

Problem pojawia się w części C:

To przeanalizujmy po kolei każdy punkt:

27. podatnik nie jest podatnikiem w rozumieniu art. 15 ustawy– czyli inaczej mówiąc podatnik nie prowadzi działalności gospodarczej

28. podatnik posiada siedzibę działalności gospodarczej poza terytorium kraju– dotyczy spółek zagranicznych

29. podatnik rozpoczynający działalność gospodarczą nie ma prawa do zwolnienia, o którym mowa w art. 113 ust. 1 lub 9 ustawy– dotyczy podatników, u których wartość sprzedaży przekroczyła w poprzednim roku podatkowym kwoty 200 000 zł. Ust. 9 mówi, że dotyczy to też podatników, którzy rozpoczynają działalność i przewidują, że ich przychody będą na pewno większe niż 200 000 zł.

30. podatnik będzie korzystał ze zwolnienia, o którym mowa w art. 113 ust. 1 lub 9 ustawy– analogicznie do poprzedniego punktu tylko że wartość sprzedaży nie może przekroczyć 200 000 zł.

31. podatnik będzie dokonywał sprzedaży wyłącznie zwolnionej od podatku od towarów i usług na podstawie art. 43 ust. 1, z wył. pkt 3, i art. 82 ustawy- w tym przypadku nie ma sensu wypisywać wszelkich zwolnień, ponieważ ust. 1 posiada aż 43 pkt. Warto przed złożeniem VATu-R przeczytać art. 43.

32. podatnik będzie korzystał ze zwolnienia, o którym mowa w art. 43 ust. 1 pkt 3 ustawy– dotyczy dostawy produktów rolnych pochodzących z własnej działalności rolniczej (rolnik, który korzysta z ryczałtu)

33. podatnik rezygnuje ze zwolnienia, o którym mowa w art. 113 ust. 1 lub 9 ustawy– podatnik nie osiągnie przychodów większych niż 200 000 zł, ale nie chce korzystać ze zwolnienia. Jest to korzystne w przypadku, gdy podatnik posiada dużo kosztów i może sobie je odliczyć

34. podatnik rezygnuje ze zwolnienia, o którym mowa w art. 43 ust. 1 pkt 3 ustawy– dotyczy rolników ryczałtowych

35. podatnik traci zwolnienie, o którym mowa w art. 113 ust. 1 lub 9 ustawy– jeżeli podatnik w trakcie roku podatkowego przekroczy kwotę 200 000 zł to niestety traci możliwość zwolnienia. Wtedy musi zaktualizować VAT-R i zaznaczyć tą pozycję.

36. podatnik będzie dokonywał sprzedaży wysyłkowej na terytorium kraju zgodnie z art. 24 ust. 4 ustawy– dotyczy wysyłki na terytorium Polski przy czym wartość tej dostawy nie może być większa niż 160 000 zł. Podatnicy mogą wybrać miejsce opodatkowania składając odpowiednie pismo do Naczelnika Urzędu Skarbowego.

37. podatnik rezygnuje z opodatkowania sprzedaży wysyłkowej na terytorium kraju zgodnie z art. 24 ust. 7 ustawy– jeżeli podatnik wybrał pkt 36 to musi tą formę stosować przez okres co najmniej 2 lat. Po tym okresie może zrezygnować.

Metoda kasowa- polega na tym, że obowiązek podatkowy w odniesieniu do dokonywanych dostaw i świadczenia usług, że w przypadku gdy dotyczy to podatników VAT czynnych to obowiązek podatkowy powstaje z dniem otrzymania całości (albo części) zapłaty), a w przypadku pozostałych podmiotów z dniem otrzymania całości lub części zapłaty, nie później niż 180. dnia, licząc od dnia wydania towaru lub wykonania usługi. Niezbędne jest złożenie pisma do Naczelnika Urzędu Skarbowego.

Jeżeli chodzi o deklaracje kwartalne to wpis na ten temat tutaj: Deklaracje VAT.

Każdą deklarację już omówiłam, dlatego podsyłam linki:

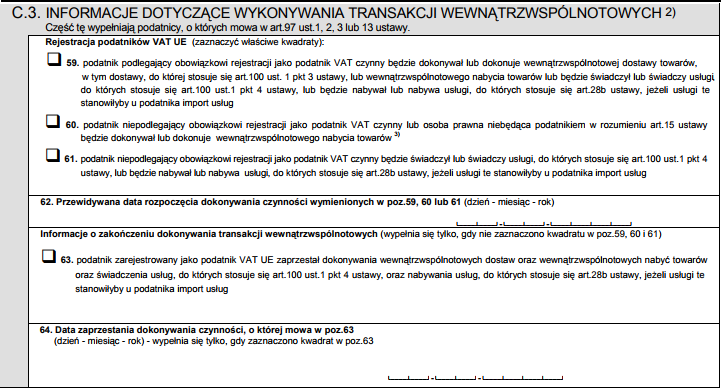

Część C.3 dotyczy transakcji wewnątrzwspólnotowych, tzn. czy będziemy podatnikami VAT-UE, czy nie. Niezbędne jest też wskazanie od kiedy będziemy dokonywać tych transakcji.

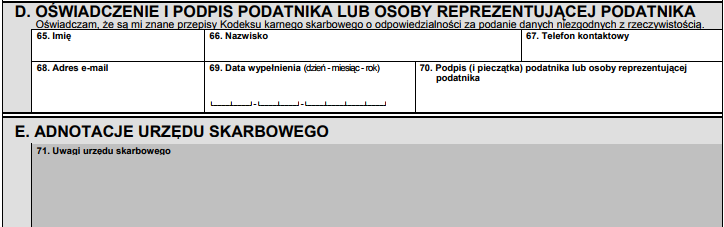

Ostatnie dwie części to dane podatnika, podpis i data wypełnienia oraz adnotacje US.

Mam nadzieję, że podobały się Wam wpisy na temat deklaracji VAT i teraz nie będziecie mieć problemów z ich sporządzeniem. W razie pytań jestem dyspozycyjna pod mailem. A co będzie w piątek to niespodzianka. Do usłyszenia! 🙂